Nåverdimetoden

Hvorfor må vi regne om virkninger som oppstår på ulike tidspunkter til dagens verdi?

Verdien av én krone i dag er ikke lik verdien av én krone i framtiden. Dette skyldes at i stedet for å bruke kronen i dag, kan den investeres og gi avkastning som gir grunnlag for økt forbruk i framtiden. Derfor må virkninger som oppstår på ulike tidspunkter regnes om til verdien de vil ha i dag for å bli sammenlignbare. Dagens verdi av en virkning som vil oppstå i framtiden kalles nåverdi.

Nåverdimetoden er en metode som gjør det mulig å regne om prissatte nytte- og kostnadsvirkninger som oppstår på ulike tidspunkter til verdien de vil ha i dag. Dette gjøres ved hjelp av en kalkulasjonsrente, som er den samfunnsøkonomiske alternativkostnaden ved å binde opp kapital i et tiltak. Jo høyere kalkulasjonsrenten er, desto lavere verdi får fremtidige virkninger.

Kalkulasjonsrente kalles også diskonteringsrente.

Hvordan beregner vi nåverdien til et tiltak?

I en samfunnsøkonomisk analyse må det gjøres nåverdiberegninger av alle prissatte virkninger for hvert år i analyseperioden. Beregningen forutsetter derfor at det allerede er vurdert hvilken verdi hver virkning vil ha per år.

Boksen under viser formelen for å beregne netto nåverdi. I praksis brukes som regel regneark for å regne ut nåverdien. I Excel kan dette gjøres ved bruk av NNV- eller NÅVERDI-funksjonen.

Merk at kalkulasjonsrenten ikke skal påløpe i inneværende år. Hvis den første virkningen skjer i inneværende år, må denne verdien legges til resultatet da den ikke er inkludert i verdiargumentene i funksjonen.

Formelen for beregning av netto nåverdi er gitt ved følgende uttrykk:

- U0 er en nytte- eller kostnadsvirkning som påløper i år 0

- U1 til Un er netto nytte (det vil si nytte fratrukket kostnad) i år 1 til n

- k er kalkulasjonsrenten

- 1/(1+k) er diskonteringsfaktoren

- n er antall år tiltaket varer

Eksempel på bruk av nåverdimetoden

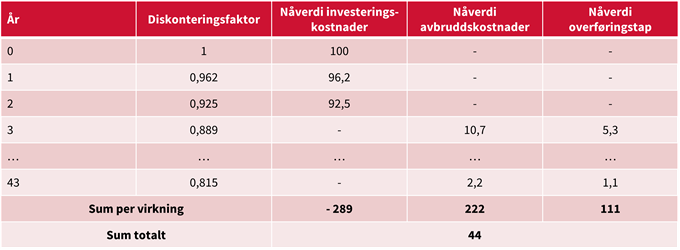

En by forsynes i dag av en 66 kV kraftledning som nærmer seg utløpet av sin tekniske levetid. Dagens kraftledning har for lav kapasitet i forhold til eksisterende og framtidig forbruk. Dette gir betydelige avbruddskostnader og overføringstap. Det regionale nettselskapet vurderer derfor å erstatte dagens ledning med en ny 132 kV-ledning.

Tiltaket vil ha en årlig investeringskostnad på 100 MNOK over tre år fra i dag. Nyttevirkningene er årlig reduksjon i avbruddskostnader og overføringstap på henholdsvis 12 og 6 MNOK innenfor tiltakets levetid på 40 år.

Nettselskapet ønsker å beregne årlige nåverdier for investeringskostnader, avbruddskostnader, overføringstap og netto nåverdi for tiltaket, gitt en kalkulasjonsrente på fire prosent. Resultatene fra beregningene er vist i tabellen under.

Hva betyr det at et tiltak har positiv netto nåverdi?

Netto nåverdi er lik summen av nåverdien for alle prissatte nyttevirkninger minus nåverdien av alle prissatte kostnadsvirkninger. Tiltak med positiv netto nåverdi er samfunnsøkonomisk lønnsomme, så lenge alle tiltakets virkninger kan prissettes. Dette er som oftest ikke tilfelle for nettiltak, siden de gjerne innebærer ikke-prissatte virkninger for miljø, naturressurser og samfunn. I tillegg inngår vurdering av tiltakets usikkerhet, for eksempel om framtidig forbruk eller produksjon blir så høyt som forventet eller ikke. Nåverdien av prissatte virkninger, målt i kroner og øre, er derfor ett av flere momenter i vurderingen av om et tiltak er samfunnsøkonomisk lønnsomt. Dette er beskrevet nærmere her.

Bruk av relative lønnsomhetsmetoder

Nåverdi er ett mål på lønnsomhet, men sier ikke noe om hvor lønnsomt et tiltak er sammenlignet med andre tiltak som samfunnets ressurser kan brukes på. I mange tilfeller vil det være restriksjoner som fører til at ikke alle tiltak med positiv netto nåverdi kan realiseres. Den vanligste restriksjonen er bindende budsjettrammer (utgiftsrammer). Dette kan være en relevant problemstilling for blant annet ledelsen i et selskap som skal prioritere mellom selskapets prosjekter innenfor en gitt budsjettramme.

Hvis det skal prioriteres mellom prosjekter, kan relative lønnsomhetsmetoder som netto nåverdi per budsjettkrone og internrente benyttes. I slike tilfeller kan tiltakene rangeres både etter nåverdi og relativ lønnsomhet. Merk at ulempen med disse rangeringsmetodene er at alle virkninger bør kunne prissettes. Dette er sjeldent tilfelle for nettiltak og bakgrunnen for at det også er viktig å gjøre gode og systematiske vurderinger av ikke-prissatte virkninger. De nevnte metodene bør derfor benyttes med varsomhet.

Netto nåverdi per budsjettkrone

Netto nåverdi per budsjettkrone sier noe forenklet hva samfunnet får igjen for hver krone som benyttes til realisering av prosjektet (nytte per kostnadsenhet). Metoden er nærmere forklart i Direktoratet for forvaltning og økonomistyrings veileder i samfunnsøkonomiske analyser.

Internrente

Internrenten er den kalkulasjonsrenten som gjør nåverdien av framtidige kontantstrømmer lik null. Matematisk beregnes internrenten med utgangspunkt i formelen for netto nåverdi vist over, ved å sette netto nåverdi lik null, og deretter løse likningen med hensyn på avkastningskravet. I Excel kan en benytte formelen IR.